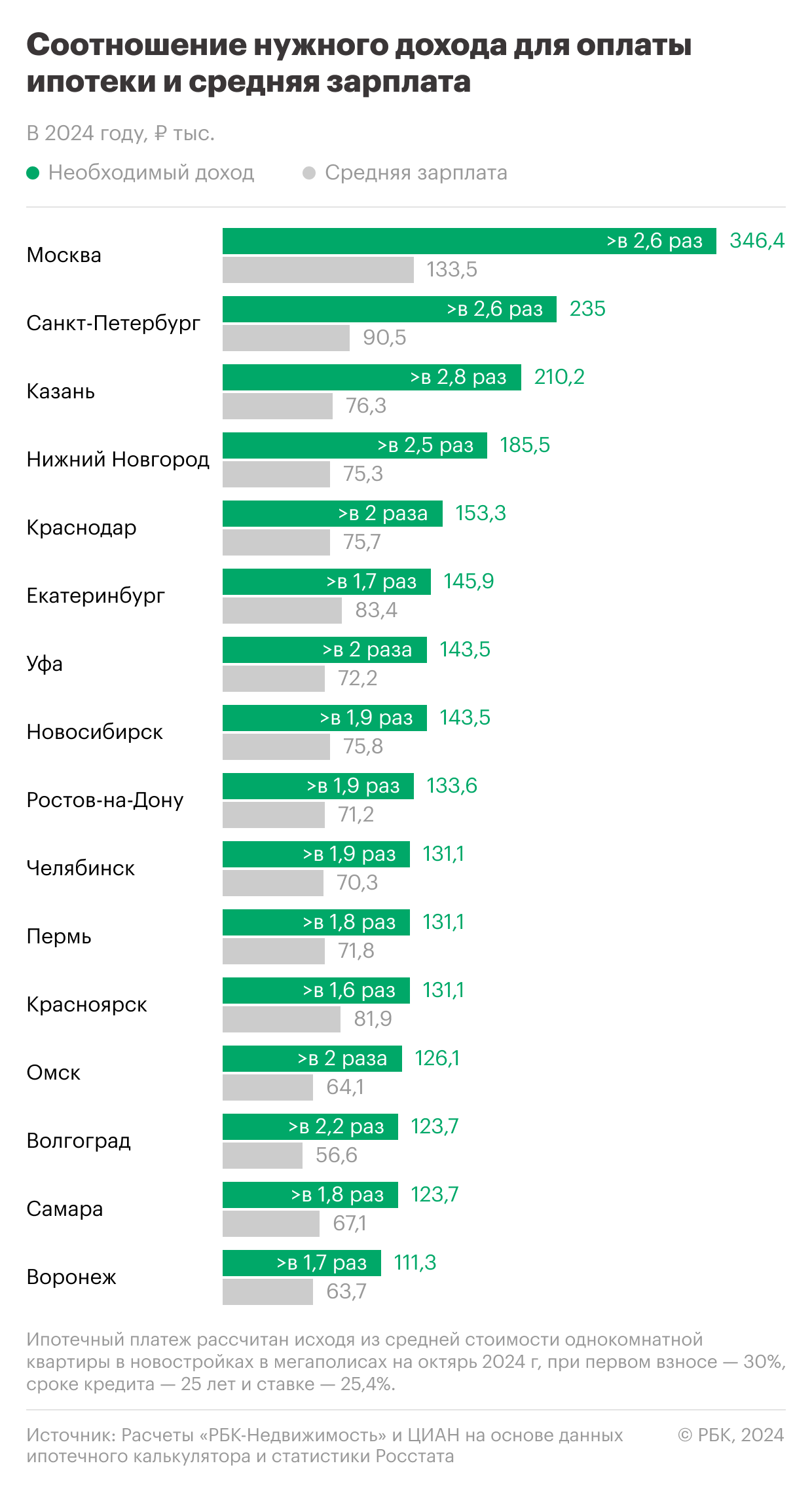

Самый большой разрыв между необходимым доходом для оплаты ипотеки и зарплатами — в Казани, Москве и Санкт-Петербурге

Доход, необходимый для обслуживания ипотеки на однокомнатную квартиру в новостройке в городах-миллионниках, стал в два-три раза больше, чем средние зарплаты в тех же мегаполисах. Это следует из расчетов «РБК-Недвижимости» на основе данных ЦИАН и Росстата.

Как считали

В «РБК-Недвижимости» на основе ипотечного онлайн-калькулятора «Дом.РФ» и данных сервиса ЦИАН о средних ценах на квартиры (самый распространенный формат — 37 кв. м) в новостройках в городах-миллионниках рассчитали, какой рекомендуемый доход домохозяйства потребуется, чтобы обслуживать ипотеку по рыночным ставкам.

Для расчета среднего платежа по ипотеке был взят срок кредита 25 лет по ставке на уровне 25,4% с минимальным первым взносом 30% (из-за надбавок ЦБ такой взнос сейчас считается оптимальным). Ежемесячный платеж и затраты на обслуживание ипотеки были рассчитаны с помощью онлайн-калькулятора института жилищного развития «Дом.РФ». Примерная доля затрат на кредит оценивается на уровне 50–60% от дохода. Этот уровень, по оценке экспертов, практически гарантирует одобрение ипотеки банком и считается комфортным для обслуживания кредита. После чего полученные данные сравнили со средними за 2024 год зарплатами в этих городах (расчеты ЦИАН на основе данных Росстата).

Сколько тратится на обслуживание ипотеки

Чтобы оплачивать ипотеку по текущим рыночным ставкам под 25% за однокомнатную квартиру в новостройке в мегаполисах, необходим ежемесячный доход от 111,3 тыс. руб. до 346,4 тыс. руб. Больше всего для обслуживания ипотеки нужно зарабатывать жителям Москвы (346,4 тыс. руб.), Санкт-Петербурга (235 тыс. руб.) и Казани (210,2 тыс. руб.).

Меньше всего среди всех городов-миллионников платить по ипотечному кредиту нужно жителям Воронежа — около 66,7 тыс. руб., поскольку здесь самые доступные новостройки. Следовательно, здесь самые низкие требования к доходу — он должен быть около 111,3 тыс. руб. в месяц. Подробнее об этом читайте в нашем материале «Сколько нужно зарабатывать для оплаты ипотеки от 25% в мегаполисах».

Воронеж(Фото: mulderphoto / Shutterstock / FOTODOM)

Воронеж(Фото: mulderphoto / Shutterstock / FOTODOM)

Необходимый доход на ипотеку намного больше средней зарплаты

В то же время зарплаты в мегаполисах значительно ниже. Согласно проведенным расчетам, самый большой разрыв между необходимым доходом для оплаты ипотеки за однокомнатную квартиру в новостройке и зарплатами — в Казани. Средняя зарплата составляет здесь 76,3 тыс. руб., тогда как необходимый для обслуживания ипотечного кредита доход в 2,8 раза выше — 210,3 тыс. руб.

Фото: РБК

Фото: РБК

Почти так же велик разрыв между необходимым для оплаты ипотеки доходом и средним уровнем зарплат в двух столицах. В Москве в 2024 году средняя зарплата — 133,5 тыс. руб., а необходимый доход на обслуживание кредита почти в 2,6 раза выше — 346,4 тыс. руб. Такая же ситуация и в Санкт-Петербурге, где средняя зарплата составляет 90,5 тыс. руб., а необходимый для обслуживания кредита доход — 235 тыс. руб.

Наименьшая разница между доходами, которые требуются на обслуживание жилищного кредита и уровнем зарплат, в Красноярске — 1,6 раза. Здесь для оплаты ипотеки за новую однушку нужно зарабатывать 131,1 тыс. руб., а средняя зарплата в городе — 81,9 тыс. руб.

В Воронеже и Екатеринбурге разрыв чуть больше — 1,7 раза. В Воронеже средняя зарплата составляет 63,7 тыс. руб., а необходимый доход для обслуживания ипотеки — 111,3 тыс. руб. В Екатеринбурге эти показатели составляют 83,4 тыс. руб. и 145,9 тыс. руб. соответственно.

Комфортные платежи

По данным аналитиков сервиса «Домклик» от Сбербанка, расходы на ипотеку можно считать комфортными для заемщика, если их размер не превышает 30% от общего дохода домохозяйства. «Это считается оптимальным уровнем, который позволяет удовлетворять обязательные ежемесячные платежи по ипотеке, а также сохранять финансовую стабильность и иметь возможность осуществлять и другие необходимые расходы», — поясняли в «Домклик».

Доход при одобрении ипотеки является важным фактором, но не единственным. Чтобы снизить долговую нагрузку и повысить шансы на получение ипотеки, можно закрыть лишние кредитные карты, сократить лимит по ним, а также привлечь созаемщика, советовали в Сбербанке.

Читайте также: